|

Bildiyimiz kimi, İKT-nin inkişafı həyatın bütün

sahələrində, həmçinin təhsildə qloballaşmanı

sürətləndirmişdir. Bu gün qarşımızda duran əsas vəzifə

ölkəmizdə zamanın tələblərinə cavab verən, milli

dəyərlər, adət-ənənələr üzərində qurulan təhsil sistemi

formalaşdırmaq, dünyəvi biliklərə malik şəxsiyyət

yetişdirməkdir.

Hər bir şəxs yaşadığı cəmiyyətin övladıdır. Şəxsiyyətin

formalaşmasında valideyn, müəllim və şagird əməkdaşlığı

mühüm rol oynayır. Münasibətlərin formalaşmasında

məktəbin xüsusi yeri vardır. Belə ki, məhz məktəb işləri

sistemli şəkildə qurmalı, bütün tərəflərin əməkdaşlığını

nizamlamalıdır. İşləri planlaşdırarkən ailə və məktəb

mühiti önə çəkilməli, ətraf aləm faktoru nəzərə

alınmalıdır. Lakin heç vaxt unutmamalıyıq ki,

tərbiyələndirəcəyimiz insandır. Onun öz dünyası, həyata

baxışı var.

Şəxsiyyətin formalaşmasına bir funksiya kimi baxsaq,

onun asılı olduğu arqumentlər ailə, məktəb və ətraf aləm

olacaqdır.

Şəxsiyyət yetişdirmək üçün ailədə münasibətlər düzgün

qurulmalı, məktəb öz funksiyasını layiqincə yerinə

yetirməli, cəmiyyət sağlam olmalıdır.

Şəxsiyyətin formalaşması əsasən uşaqlıq və yeniyetməlik

illərinə təsadüf etdiyindən orta məktəbdə tədris tərbiyə

üzərində qurulmalı, dərslər bilik verməklə yanaşı

maarifləndirmə funksiyasını da yerinə yetirməlidir.

Fikirlərimi VI sinifdə riyaziyyat fənn kurikulumunun

tələbləri əsasında tədris etdiyim "Faiz" mövzusuna aid

dərs nümunəsi üzərində izah edəcəyəm.

Mövzu: Faiz

Dərsin məqsədi: Faiz anlayışını möhkəmləndirmək. Faizə

aid bilikləri məsələ həllinə tətbiq etmək. Şagirdləri

çalışmaların həlli zamanı optimal üsulların seçilməsi

vərdişlərinə alışdırmaq.

Dərsin tipi: bilikləri möhkəmləndirən dərs

İş formaları: kollektiv, fərdi və qrupla iş

Təlim üsulları: beyin həmləsi

İnteqrasiya: Vergi, fizika - 2.1.2, 2.1.3, informatika -

3.1.2, 3.3.2, astronomiya, biologiya

Resurslar: dərslik, iş vərəqləri, kompüter, proyektor.

Standart: 1.2.5. Faizə aid məsələləri həll edir.

Dərsin fəaliyyət xətləri: problemin həlli,

mühakiməyürütmə, təqdimetmə, əlaqələndirmə,

ünsiyyətqurma

Qiymətləndirmə üsulu: şifahi və yazılı təqdimat

Qiymətləndirmə vasitəsi: meyar cədvəli

Dərsin məqsədindən göründüyü kimi, "Faiz" yeni mövzu

deyil. Dərs zamanı faizlərin daha optimal üsullarla

hesablanmasını öyrənəcəyik. Mövzunu vergiyə inteqrasiya

edərək gələcək sahibkarlarda vergi bilgilərini və

mədəniyyətini formalaşdırmağa çalışacağam.

Əvvəlcə şagirdləri qruplara bölüb, qrupları mövzuya

uyğun adlarla adlandırdıq - "Faiz", "Onluq kəsr", "Adi

kəsr", "Vergi". Bölgünü müxtəlif məqsədlər üçün aparmaq

olar - şagirdlərin bilik səviyyəsinə, qruplara veriləcək

tapşırıqların məzmununa görə və sair.

Motivasiyanın ilk mərhələsində şəkillərdən hazırladığım

videonu nümayiş etdirdim. Şagirdlər faizin adına uyğun

olaraq ədədin hissəsi (1 faiz sözü mənşəcə latın sözü

olub (pro centum), mənası "yüzün hissəsi" deməkdir)

olduğunu, ilin fəsillərinin ilin dörddə bir hissəsini

təşkil etdiyini, fəsillərin birləşərək 1 il yaratdığını

söylədilər, faizin tətbiq sahələrini göstərdilər.

Hissəsinə görə ədədin tapılmasını gələcəkdə ətraflı

keçəcəyimizi qeyd edib sinfə aşağıdakı yönəldici

suallarla müraciət etdim.

1) Faizi daha asan üsulla adi və ya onluq kəsrə çevirmək

olarmı?

Tapşırıq: İnsan beyninin 80%-nin su olduğu məlumdur.

Beynin neçə hissəsi sudur?

Həlli:

Cavab: Beynin

və ya 0,8 hissəsi sudur.

2) Adi və ya onluq kəsri daha optimal üsullarla faizə

çevirmək olarmı?

Tapşırıq: Vergidən yığılan gəlirlər dövlət büdcəsinin

təqribən 0,33 hissəsini təşkil edir. Vergi dövlət

büdcəsinin neçə faizini təşkil edir?

Həlli:

Cavab: Vergi dövlət büdcəsinin təqribən 33%-ni təşkil

edir.

Tədqiqat sualı: Sadə faiz məsələlərini daha asan üsulla

həll etmək olarmı?

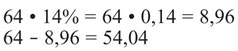

Məsələ: Muzdlu işlə məşğul olan işçinin aylıq əməkhaqqı

200 man. idi. İşçinin əməkhaqqından yaşayış minimumu

üçün nəzərdə tutulmuş məbləğ (indiki halda 136 manat)

çıxıldı. O, sonra yerdə qalan pulundan 14%-i məbləğində

gəlir vergisi ödədi. İşçinin cəmi neçə manat pulu qaldı?

Həlli: Ümumi məbləğdən yaşayış minimumu üçün nəzərdə

tutulmuş pulu çıxaq.

200 - 136 = 64

64 manatdan 14% gəlir vergisi ödənilməlidir.

İşçinin alacağı pulu tapaq.

136 + 54,04 = 190,04

Cavab: İşçinin cəmi 190,04 manat pulu qaldı.

Tədqiqatı qruplara iş vərəqləri paylamaqla davam

etdiririk. İş vərəqlərindən nümunə.

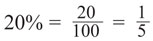

1) Məsələ: Sahibkarlıq fəaliyyəti ilə məşğul olan hüquqi

şəxs gəlirinin 20% - i məbləğində mənfəət vergisi

ödəməlidir. Ödəmə onun gəlirinin hansı hissəsini təşkil

edir?

Həlli: 20%-i hissə ilə göstərək.

Cavab: Mənfəət vergisi sahibkarın gəlirinin

hissəsidir.

Mövzunun müzakirəsini Eyler-Venn diaqramı vasitəsilə

apardıq.

Yaradıcı tətbiqetmə

Məsələ: Sahibkar ilin birinci yarısında şəhərdə, ilin

ikinci yarısında kənddə kiçik biznezlə məşğul oldu. O,

şəhərdə gəlirinin 4% - i, kənddə 2% - i məbləğində vergi

ödədi. Sahibkarın şəhərdə və kənddə qazancını təxmin

edin. Onun ödəyəcəyi verginin ümumi məbləğini

hesablayın.

Qeyd: ƏDV qeydiyyata alınmayan və ardıcıl gələn 12 aylıq

dövr ərzində vergi tutulan əməliyyatların həcmi 120000

manatdan az olan vergi ödəyiciləri sadələşdirilmiş vergi

ödəyicisi ola bilərlər.

Ev tapşırığı

Özünüzü sahibkar hesab edin. Əldə etmək istədiyiniz

gəliri yazın. Dövlət büdcəsinə ödəyəcəyiniz verginin

məbləğini hesablayın. Unutmayın, ödəyəcəyiniz vergi

ölkəmizin abadlaşmasına, təhsilimizə, səhiyyəmizə və s.

sahələrə sərf olunur.

Qiymətləndirməni dərsin müxtəlif mərhələlərində

səviyyələr üzrə aparıb qrupların bir-birini

qiymətləndirməsi ilə yekunlaşdırdıq.

Nurlan QULİYEVA,

Göygöl rayon Ə.Məmmədov adına Üçtəpə kənd tam orta

məktəbinin

riyaziyyat və informatika müəllimi, "Ən yaxşı müəllim"

(2013) müsabiqəsinin qalibi |